Ladataan...

Verotus | Veroilmoitus työn alle

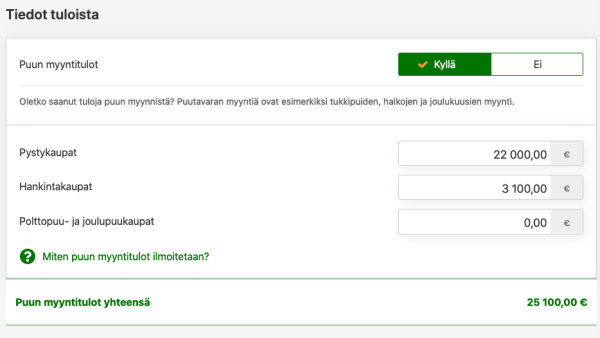

Metsäveroilmoituksen voi tehdä paperilomakkeella tai sähköisesti. Nämä ohjeet auttavat molempien tekemisessä.

Tilaajille

Metsäveroilmoituksen voi tehdä paperilomakkeella tai sähköisesti. Nämä ohjeet auttavat molempien tekemisessä.

Metsänomistus

Metsänomistus